З 2022 року порядок розрахунку медичного внеску (пол. składka zdrowotna), який сплачують власники ФОП в Польщі, зазнав значних змін. Згідно з правилами, розмір цього внеску залежить в основному від форми оподаткування. Попри те що з моменту їх запровадження минуло вже достатньо часу, але досі механізм розрахунку внеску на медичне страхування у багатьох викликає непорозуміння. Як же має розраховуватися медичний внесок? Розповімо.

Składka zdrowotna для ФОП залежить від форми оподаткування

Як уже згадувалося, з 2022 року критерієм для визначення величини медичного внеску є, в першу чергу, обрана форма оподаткування. Однак важливе значення також має і правова форма діяльності.

Описані нижче правила застосовуються для розрахунку внесків на медичне страхування для ФОП, а також партнерів цивільних (spółek cywilnych), повних (spółek jawnych) і партнерських (spółek partnerskich) товариств.

Оподаткування на загальних підставах та розрахунок медичного внеску

Рекомендуємо також ознайомитись: Форми оподаткування в Польщі – податкова шкала

Особи, які обрали оподаткування за податковою шкалою, за кожен місяць страхового покриття сплачують страховий внесок на медичне страхування з місячної бази страхових внесків на цей вид страхування. Дана база являє собою підприємницький дохід, отриманий у місяці, що передує місяцю, за який сплачується внесок, і визначається таким чином:

- дохід за перший місяць оподаткування страховими внесками в рік сплати внесків визначається як різниця між отриманим доходом і понесеними витратами. Цей дохід зменшується на суму внесків на страхування пенсії, інвалідності, хвороби та нещасних випадків (składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe), сплачених цього місяця, якщо їх не включили до витрат, які підлягають вирахуванню;

- дохід за наступні місяці визначається як різниця між сумою доходів, отриманих з початку року, та сумою витрат, понесених з початку року. Дохід, визначений у такий спосіб, має бути зменшений на суму доходу, визначеного за попередні місяці, і на різницю між сумою внесків на пенсійне страхування, страхування на випадок втрати працездатності, хвороби та нещасного випадку (składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe), сплачених з початку року, і сумою внесків, сплачених у попередні місяці. Дохід не повинен бути зменшений за рахунок внесків, які були включені до витрат.

ВАЖЛИВО!

Починаючи з 2023 року, результат приймається для розрахунку незалежно від того, додатній він чи від’ємний.

Для оподаткування на загальних підставах було введено поняття “rok składkowy” (рік сплати внесків), який триває з 1 лютого по 31 січня наступного року.

Внесок на охорону здоров’я становить 9% від бази, розрахованої відповідно до вищевказаних правил. Однак він не може бути нижчим за 9% від мінімальної заробітної плати, що діє на перший день цього року сплати внесків. Це означає, що під час формування декларації за січень 2024 року мінімальний медичний внесок розраховуватиметься виходячи з мінімальної винагороди за 2023 рік, тобто 3 490,00 злотих. Слід зазначити, що у 2024 році мінімальна заробітна плата зміниться цілих два рази: з січня вона становитиме 4 242 злотих, а з липня – 4 300 злотих. Однак мінімальною базою для внесків у цьому році є найнижча зарплата, що діє в перший день цього року сплати внесків. Таким чином, починаючи з DRA за лютий 2024 року і до DRA за січень 2025 року мінімальною базою є сума 4 242 злотих.

| Період підготовки DRA | Мінімальна база | Мінімальный внесок |

| Січень 2024 года | 3 490,00 zł | 314,10 zł |

| від лютого 2024 по січень 2025 | 4 242,00 zł | 381,78 zł |

Навіть якщо в конкретному місяці немає доходу, внесок składka zdrowotna має бути сплачений. Важливо зазначити, що спосіб визначення доходу для цілей бази медичних внесків відрізняється від способу визначення доходу для цілей PIT. Верхня межа внеску на медичне обслуговування не обмежена, що може бути дуже актуально для людей з високим рівнем доходу.

ВАЖЛИВО!

Розрахунок доходу з наростаючою сумою за послідовні місяці в році сплати внесків проводиться таким чином:

дохід, отриманий від початку року — витрати, понесені від початку року — загальний дохід за попередні місяці — різниця між загальною сумою соціальних внесків, сплачених від початку року, і загальною сумою внесків, утриманих у попередні місяці (якщо внески не були включені до витрат).

В таблиці нижче показано, як змінюються значення внесків залежно від доходу, отриманого в конкретному місяці.

| Сума щомісячного доходу | Сума щомісячного медичного внеску |

| до 4 242 zł | 381,78 zł |

| 5 000,00 zł | 450,00 zł |

| 8 000,00 zł | 720,00 zł |

| 12 000,00 zł | 1 080,00 zł |

| 15 000,00 zł | 1 350,00 zł |

| 20 000,00 zł | 1 800,00 zł |

| 30 000,00 zł | 2 700,00 zł |

Оподаткування на лінійному податку та розрахунок składka zdrowotna

Рекомендуємо також ознайомитись: Форми оподаткування в Польщі – лінійний податок

Правила розрахунку бази для медичного внеску для тих, хто використовує лінійний податок, такі самі, як і для підприємців, які ведуть розрахунки за загальними правилами. Однак сам внесок становить 4,9% від доходу, отриманого в попередньому місяці.

| Сума щомісячного доходу | Сума щомісячного медичного внеску |

| до 7 791,30 zł | 381,78 zł |

| 8 000 zł | 392,00 zł |

| 10 000 zł | 490,00 zł |

| 15 000 zł | 735,00 zł |

| 20 000 zł | 980,00 zł |

| 30 000 zł | 1 470,00 zł |

У цьому випадку мінімальний розмір внеску також не може бути меншим за 9% від мінімальної винагороди за роботу, що діє в цьому календарному році. Це означає, що доти, доки підприємець не досягне доходу приблизно 7 791,30 злотих, він повинен сплатити внесок у розмірі 381,78 злотих.

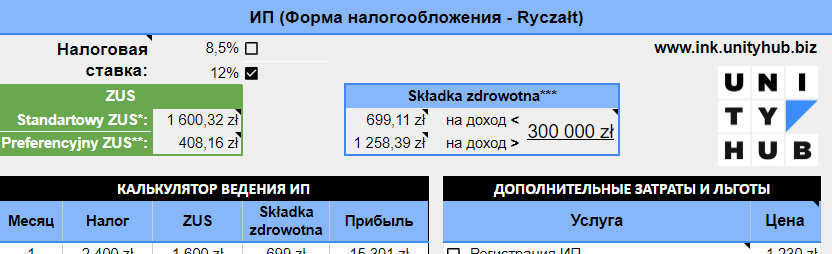

Sładka zdrowotna і ричалт

Рекомендуємо також ознайомитись: Форми оподаткування в Польщі – ричалт

Особи, які обрали як форму оподаткування ричалт, повинні сплачувати внески залежно від суми доходу, отриманого в цьому календарному році. Базою для нарахування внеску на охорону здоров’я в даному випадку є відповідна відсоткова ставка від середньомісячної винагороди в підприємницькому секторі в четвертому кварталі попереднього року (включаючи виплати з прибутку). Відсоткова ставка залежить від розміру отриманого доходу. Сам внесок становить 9% від цієї бази. Середньомісячна заробітна плата за четвертий квартал 2023 року була опублікована 22 січня 2024 року і становить 7 767,85 злотих, тому щомісячні внески на охорону здоров’я у 2024 році будуть такими:

| Річний дохід | Основа розрахунку | Щомісячна ставка медичного внеску (9%) |

| До 60 000,00 zł | 4 660,71 zł (7 767,85 zł × 60%) | 419,46 zł |

| До 300 000,00 zł | 7 767,85 zł (7 767,85 zł × 100%) | 699,11 zł |

| Понад 300 000,00 zł | 13 982,13 zł (7 767,85 zł × 180%) | 1 258,39 zł |

Важливо зазначити, що дохід може бути зменшений на суму сплачених внесків на соціальне забезпечення, за умови, що їх не було вирахувано з доходу або віднесено на витрати.

До речі, самому “прокалькулювати” розмір внеску składka zdrowotna при веденні ФОПу на ричалті ви можете в нашому онлайн-калькуляторі. Щоб отримати до нього доступ достатньо звернутися до нас через Телеграм-боті залишити свою електронну адресу. Крім того, ви точно дізнаєтеся суму сплаченого податку, розмір відрахувань у ZUS (і як він нараховується) та всі інші витрати з ведення свого бізнесу. Завдяки цьому калькулятору ви зможете досить точно дізнатися свій чистий прибуток наприкінці року!

Рекомендуємо також ознайомитись:

При оподаткуванні за ричалтом дохід повинен відстежуватися на постійній основі. Пов’язано це з тим, що в разі перевищення певного порога доходу необхідно сплатити підвищений медичний внесок за місяць, у якому це сталося. Це також означає, що якщо протягом року ваш дохід підніметься до другого або третього порогу, вам доведеться заплатити доплату за попередні місяці (коли було сплачено менший внесок) за ставкою, що діє в останній місяць року. У нас є один місяць з моменту закінчення строку подання річної декларації за попередній рік, щоб заплатити надбавку.

ВАЖЛИВО!

У випадку з ричалтом не діє принцип року сплати внесків з 1 лютого по 31 січня наступного року. Базою для внесків за певний місяць є дохід, отриманий у цьому місяці. Наприклад, при визначенні бази за січень береться дохід за січень відповідного року.

Składka zdrowotna у разі призупинення діяльності

При розрахунку медичного внеску не враховуються доходи та витрати, понесені в період призупинення. Це гарна новина для осіб, які планують, наприклад, продати основні засоби – якщо вони зроблять це в період призупинення, то отриманий у результаті дохід не враховуватиметься при розрахунку внеску на оздоровлення. Це правило поширюється як на осіб, які застосовують оподаткування у вигляді ричалту, так і на тих, хто веде облік у формі KPiR.

Składka zdrowotna для акціонерів деяких компаній (спулок)

Внесок на охорону здоров’я в розмірі 9%, розрахований на основі 100% від середньої заробітної плати в підприємницькому секторі, сплачують:

- учасник командитного товариства (spółki komandytowej);

- власник товариства з обмеженою відповідальністю, що складається з однієї особи (jednoosobowej spółki z o.o.);

- акціонер простого акціонерного товариства (prostej spółki akcyjnej);

- генеральні партнери (komplementariusze) командитного товариства (spółki komandytowo-akcyjnej).

Незалежно від одержуваної винагороди або доходу, медичний внесок (składka zdrowotna) сплачується у фіксованому розмірі. У 2024 році його розмір становить 699,11 злотих.

Składka zdrowotna у разі ведення кількох видів діяльності

Підприємець, який веде більше одного виду несільськогосподарської діяльності, оподатковуваної за податковою шкалою, лінійним податком або податком на кваліфіковані права інтелектуальної власності (IP Box), сплачує внески на медичне страхування із загального доходу.

Слід також розглянути ситуацію, коли підприємець веде підприємницьку діяльність (ФОП) і є, наприклад, учасником командитного товариства (spółki komandytowej) або одноосібним учасником товариства з обмеженою відповідальністю (jednoosobowym wspólnikiem spółki z o.o.). У цьому разі він платить тільки внесок (składka zdrowotna), що залежить від доходу/прибутку в ФОП, а також внесок składka zdrowotna в одиничному розмірі, незважаючи на ведення двох вищезазначених компаній.

Однак по-іншому вирішується питання сплати внеску składka zdrowotna застрахованої особи, яка є партнером у кількох компаніях (це стосується: jednoosobowych spółek z o.o., spółek komandytowych, prostych spółek akcyjnych, а також spółki komandytowo-akcyjnej). Це означає, що при управлінні кількома одноосібними товариствами з обмеженою відповідальністю (spółka z o.o.), якщо такий партнер не має додатково ФОП, то внесок розраховується шляхом множення середньої винагороди з четвертого кварталу 2023 року на кількість керованих товариств, тобто, наприклад, для власника чотирьох одноосібних товариств з обмеженою відповідальністю (spółek z o.o.) базою для внеску składka zdrowotna буде 31 071,40 злотих (7 767,85 злотих × 4).

Можливість вирахування медичних страхових внесків

Набуття чинності Nowego Ładu свого часу позбавило можливості віднімати частину медичних внесків (składki zdrowotnej) з податку. Багато платників податків суттєво втратили від цієї зміни, і в результаті уряд запровадив з 1 липня 2022 року рішення, що дозволяє зменшити податкову базу на величину нарахованих медичних внесків. Однак таке рішення передбачене не для кожного платника податків. У випадку з особами, які здійснюють розрахунки:

- за лінійним оподаткуванням – з доходу протягом року можна відняти максимум 11 600 злотих;

- за ричалтом – можна зменшити дохід на 50 % сплачених медичних страхових внесків;

Зі свого боку нові правила не дозволяють віднімати медичні внески (składka zdrowotna) з доходів осіб, які обрали як форму оподаткування податкову шкалу.

Строки сплати внесків та обов’язок щомісяця надсилати DRA

Крайній строк для розрахунків із ZUS – 20-те число кожного місяця (незалежно від того, є у вас співробітники чи ні – строк один). Це стосується тільки платників, які є фізичними особами. Юридичні особи повинні подавати декларації на застрахованих осіб до 15 числа кожного місяця.

Строки сплати внесків:

- до 15 числа кожного місяця – для товариств з обмеженою відповідальністю, акціонерних товариств, фондів, асоціацій (spółki z o.o., spółki akcyjne, fundacje, stowarzyszenia);

- до 20 числа кожного місяця – для власників ФОП, а також: цивільних товариств (spółek cywilnych), партнерських (spółek partnerskich), повних товариств (spółek jawnych), а також одноосібних sp. z o.o., партнерів командитних товариств (spółek komandytowych), акціонерів простих акціонерних товариств (prostych spółek akcyjnych), генеральних партнерів (komplementariuszy) командитно-акціонерних товариств (spółek komandytowo-akcyjnych).

ВАЖЛИВО!

Декларацію DRA необхідно надсилати щомісяця.

Визначення розміру медичного внеску виходячи з доходу або виручки дуже актуальне для підприємців.

Закон не встановлює верхню межу бази для внесків на охорону здоров’я в разі лінійного оподаткування або податкової шкали, а лише мінімальну, тому в деяких випадках внески в ZUS можуть бути дуже високими. Тому з початком року варто замислитися над тим, яка форма оподаткування буде найбільш вигідною для вас як для підприємця.

При створенні статті використано матеріал порталів poradnikprzedsiebiorcy.pl і podatki.gov.pl.