С 2022 года порядок расчета медицинского взноса (пол. składka zdrowotna), уплачиваемого владельцами ИП в Польше, претерпел значительные изменения. Согласно правилам, размер этого взноса зависит в основном от формы налогообложения. Несмотря на то что с момента их введения прошло уже достаточно времени, но до сих пор механизм расчета взноса на медицинское страхование у многих вызывает недопонимания. Как же должен рассчитываться медицинский взнос? Расскажем.

Składka zdrowotna в зависимости от формы налогообложения

Как уже упопиналось, с 2022 года критерием для определения величины медицинского взноса является, в первую очередь, выбранная форма налогообложения. Однако важное значение также имеет и правовая форма деятельности.

Описанные ниже правила применяются для расчета взносов на медицинское страхование для ИП, а также гражданских (spółek cywilnych), полных (spółek jawnych) и партнерских (spółek partnerskich) товариществ.

Налогообложение на общих основаниях и расчет składka zdrowotna

Рекомендуем также ознакомиться: Формы налогообложения в Польше — налоговая шкала

Лица, выбравшие налогообложение по налоговой шкале, за каждый месяц страхового покрытия уплачивают страховой взнос на медицинское страхование с месячной базы страховых взносов на этот вид страхования. Данная база представляет собой предпринимательский доход, полученный в месяце, предшествующем месяцу, за который уплачивается взнос и определяется следующим образом:

- доход за первый месяц облагания страховыми взносами в год уплаты взносов определяется как разница между полученным доходом и расходами, понесенными для получения этого дохода. Этот доход уменьшается на сумму взносов на страхование пенсии, инвалидности, болезни и несчастных случаев (składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe), уплаченных в этом месяце, если они не были включены в вычитаемые расходы;

- доход за последующие месяцы определяется как разница между суммой доходов, полученных с начала года, и суммой расходов на получение этих доходов, понесенных с начала года. Доход, определенный таким образом, должен быть уменьшен на сумму дохода, определенного за предыдущие месяцы, и на разницу между суммой взносов на пенсионное страхование, страхование на случай потери трудоспособности, болезни и несчастного случая (składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe), выплаченных с начала года, и суммой взносов, удержанных в предыдущие месяцы. Доход не должен быть уменьшен взносами, которые были включены в вычитаемые расходы.

ВАЖНО!

Начиная с 2023 года, результат принимается для расчета независимо от того, положительный он или отрицательный.

Для налогообложения по налоговой шкале было введено понятие «rok składkowy» (год уплаты взносов), который длится с 1 февраля по 31 января следующего года.

Взнос на здравоохранение составляет 9% от базы, рассчитанной в соответствии с вышеуказанными правилами. Однако он не может быть ниже 9% от минимальной заработной платы, действующей на первый день данного года уплаты взносов. Это означает, что при формировании декларации за январь 2024 года минимальный медицинский взнос будет рассчитываться исходя из минимального вознаграждения за 2023 год, т. е. 3 490,00 злотых. Важно отметить, что в 2024 году минимальная заработная плата изменится целых два раза: с января она составит 4 242,00 злотых, а с июля — 4 300,00 злотых. Однако минимальной базой для взносов в данном году является самая низкая зарплата, действующая в первый день данного года уплаты взносов. Таким образом, начиная с DRA за февраль 2024 года и до DRA за январь 2025 года минимальной базой является сумма 4 242,00 злотых.

| Период подготовки DRA | Минимальная база | Минимальный взнос |

| январь 2024 года | 3 490,00 zł | 314,10 zł |

| с февраля 2024 по январь 2025 | 4 242,00 zł | 381,78 zł |

Даже если в конкретном месяце нет дохода, взнос składka zdrowotna должен быть уплачен. Важно отметить, что способ определения дохода для целей базы медицинских взносов отличается от способа определения дохода для целей PIT. Верхняя граница взноса на медицинское обслуживание не ограничена, что может быть очень актуально для людей с высоким уровнем дохода.

ВАЖНО!

Расчет дохода с нарастающей суммой за последовательные месяцы в году уплаты взносов производится следующим образом:

доход, полученный с начала года — расходы, понесенные с начала года — общий доход за предыдущие месяцы — разница между общей суммой социальных взносов, уплаченных с начала года, и общей суммой взносов, удержанных в предыдущие месяцы (если взносы не были включены в расходы).

В таблице ниже показано, как изменяются значения взносов в зависимости от дохода, полученного в конкретном месяце.

| Сумма ежемесячного дохода | Сумма ежемесячного медицинского взноса |

| до 4 242 zł | 381,78 zł |

| 5 000,00 zł | 450,00 zł |

| 8 000,00 zł | 720,00 zł |

| 12 000,00 zł | 1 080,00 zł |

| 15 000,00 zł | 1 350,00 zł |

| 20 000,00 zł | 1 800,00 zł |

| 30 000,00 zł | 2 700,00 zł |

Налогообложение на линейном налоге и расчет składka zdrowotna

Рекомендуем также ознакомиться: Формы налогообложения в Польше — линейный налог

Правила расчета базы для медицинского взноса для тех, кто использует линейный налог, такие же, как и для предпринимателей, ведущих расчеты по общим правилам. Однако сам взнос составляет 4,9% от дохода, полученного в предыдущем месяце.

| Сумма ежемесячного дохода | Сумма ежемесячного медицинского взноса |

| до 7 791,30 zł | 381,78 zł |

| 8 000 zł | 392,00 zł |

| 10 000 zł | 490,00 zł |

| 15 000 zł | 735,00 zł |

| 20 000 zł | 980,00 zł |

| 30 000 zł | 1 470,00 zł |

В этом случае минимальный размер взноса также не может быть меньше 9% от минимального вознаграждения за работу, действующего в данном календарном году. Это означает, что до тех пор, пока предприниматель не достигнет дохода примерно 7 791,30 злотых, он должен уплатить взнос в размере 381,78 злотых.

Sładka zdrowotna и рычалт

Рекомендуем также ознакомиться: Формы налогообложения в Польше — рычалт

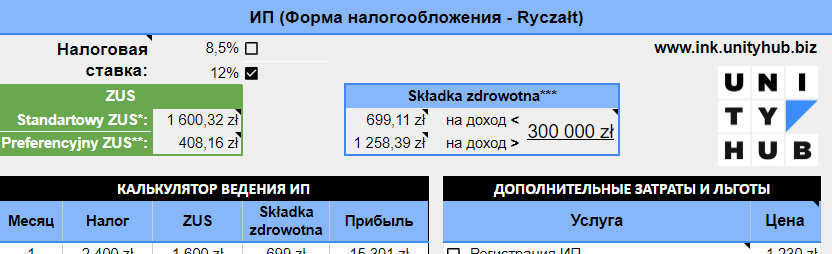

Лица, выбравшие в качестве формы налогообложения рычалт, должны уплачивать взносы в зависимости от суммы дохода, полученного в данном календарном году. Базой для начисления взноса на здравоохранение в данном случае является соответствующая процентная ставка от среднемесячного вознаграждения в предпринимательском секторе в четвертом квартале предыдущего года (включая выплаты из прибыли). Процентная ставка зависит от размера полученного дохода. Сам взнос составляет 9% от этой базы. Среднемесячная заработная плата за четвертый квартал 2023 года была опубликована 22 января 2024 года и составляет 7 767,85 злотых, поэтому ежемесячные взносы на здравоохранение в 2024 году будут следующими:

| Годовой доход | Основа расчета | Ежемесячная ставка медецинского взноса (9%) |

| До 60 000,00 zł | 4 660,71 zł (7 767,85 zł × 60%) | 419,46 zł |

| До 300 000,00 zł | 7 767,85 zł (7 767,85 zł × 100%) | 699,11 zł |

| Свыше 300 000,00 zł | 13 982,13 zł (7 767,85 zł × 180%) | 1 258,39 zł |

Важно отметить, что доход может быть уменьшен на сумму уплаченных взносов на социальное обеспечение, при условии, что они не были вычтены из дохода или отнесены на расходы.

Кстати, самому «прокалькулировать» размер взноса składka zdrowotna при ведении ИП на рычалте вы можете в нашем онлайн-калькуляторе. Чтобы получить к нему доступ достаточно обратиться к нам через Телеграм-бот и оставить свой электронный адрес. Кроме того вы точно узнаете сумму уплаченного налога, размер отчислений в ZUS (и как он насчитывается) и все остальные расходы по ведению своего бизнеса. Благодаря этому калькулятору вы сможете достаточно точно узнать свою чистую прибыль в конце года!

Рекомендуем также ознакомиться:

При налогообложении по рычалту доход должен отслеживаться на постоянной основе. Связано это с тем, что в случае превышения определенного порога дохода необходимо уплатить повышенный медицинский взнос за месяц, в котором это произошло. Это также означает, что если в течение года ваш доход поднимется до второго или третьего порога, вам придется заплатить доплату за предыдущие месяцы (когда был уплачен меньший взнос) по ставке, действующей в последний месяц года. У нас есть один месяц с момента окончания срока подачи годовой декларации за предыдущий год, чтобы заплатить надбавку.

ВАЖНО!

В случае с рычалтом не действует принцип года уплаты взносов с 1 февраля по 31 января следующего года. Базой для взносов за определенный месяц является доход, полученный в этом месяце. Например, при определении базы за январь берется доход за январь соответствующего года.

Składka zdrowotna при приостановке деятельности

При расчете взноса на здравоохранение не учитываются доходы и расходы, понесенные в период приостановки. Это хорошая новость для лиц, планирующих, например, продать основные средства — если они сделают это в период приостановки, то полученный в результате доход не будет учитываться при расчете взноса на оздоровление. Это правило распространяется как на лиц, применяющих налогообложение в виде рычалта, так и на тех, кто ведет учет в форме KPiR.

Składka zdrowotna для акционеров некоторых компаний (спулек)

Взнос на здравоохранение в размере 9%, рассчитанный на основе 100% от средней заработной платы в предпринимательском секторе, уплачивают:

- участник коммандитного товарищества (spółki komandytowej);

- владелец общества с ограниченной ответственностью, состоящего из одного лица (jednoosobowej spółki z o.o.);

- акционер простого акционерного общества (prostej spółki akcyjnej)

- генеральные партнёры (komplementariusze) коммандитного товарищества (spółki komandytowo-akcyjnej).

Независимо от получаемого вознаграждения или дохода, медицинский взнос (składka zdrowotna) уплачивается в фиксированном размере. В 2024 году его размер составляет 699,11 злотых.

Składka zdrowotna в случае ведения нескольких видов деятельности

Предприниматель, который ведет более одного вида несельскохозяйственной деятельности, облагаемой по налоговой шкале, линейному налогу или налогу на квалифицированные права интеллектуальной собственности (IP Box), уплачивает взносы на медицинское страхование с общего дохода.

Следует также рассмотреть ситуацию, когда предприниматель ведет предпринимательскую деятельность (ИП) и является, например, участником командитного товарищества (spółki komandytowej) или единоличным участником общества с ограниченной ответственностью (jednoosobowym wspólnikiem spółki z o.o.). В этом случае он платит только взнос (składka zdrowotna), зависящий от дохода/прибыли в ИП, а также взнос składka zdrowotna а единичном размере, несмотря на ведение двух вышеупомянутых компаний.

Однако по-другому решается вопрос уплаты взноса składka zdrowotna застрахованного лица, являющегося партнером в нескольких компаниях (это касается: jednoosobowych spółek z o.o., spółek komandytowych, prostych spółek akcyjnych, а также spółki komandytowo-akcyjnej). Это означает, что при управлении несколькими единоличными обществами с ограниченной ответственностью (spółek z o.o.), если такой партнер не имеет дополнительно ИП, то взнос рассчитывается путем умножения среднего вознаграждения с четвертого квартала 2023 года на количество управляемых обществ, то есть, например, для владельца четырех единоличных обществ с ограниченной ответственностью (spółek z o.o.) базой для взноса składka zdrowotna будет 31 071,40 злотых (7 767,85 злотых × 4).

Возможность вычета медицинских страховых взносов

Вступление в силу Nowego Ładu в свое время лишило возможности вычитать часть медицинских взносов (składki zdrowotnej) из налога. Многие налогоплательщики существенно потеряли от этого изменения, и в результате правительство ввело с 1 июля 2022 года решение, позволяющее уменьшить налоговую базу на величину начисленных медицинских взносов. Однако такое решение предусмотрено не для каждого налогоплательщика. В случае с лицами, осуществляющими расчеты:

- по линейному налогообложению — из дохода в течение года можно вычесть максимум 11 600,00 злотых;

- по рычалту — можно уменьшить доход на 50 % уплаченных медицинских страховых взносов;

В свою очередь новые правила не разрешают вычитать медицинские взносы (składka zdrowotna) из доходов лиц, выбравших в качестве формы налогообложения общие правила (налоговую шкалу).

Сроки уплаты взносов и обязанность ежемесячно отправлять DRA

Крайний срок для расчетов с ZUS — 20-е число каждого месяца (независимо от того, есть у вас сотрудники или нет — срок один). Это касается только плательщиков, являющихся физическими лицами. Юридические лица должны подавать декларации на застрахованных лиц до 15 числа каждого месяца.

Сроки уплаты взносов:

- до 15 числа каждого месяца — для обществ с ограниченной ответственностью, акционерных обществ, фондов, ассоциаций (spółki z o.o., spółki akcyjne, fundacje, stowarzyszenia);

- до 20 числа каждого месяца — для владельцев ИП, а также: гражданских обществ (spółek cywilnych), партнерских (spółek partnerskich), полных товариществ (spółek jawnych), а также единоличных sp. z o.o., партнеров коммандитных товариществ (spółek komandytowych), акционеров простых акционерных обществ (prostych spółek akcyjnych), генеральных партнеров (komplementariuszy) командитно-акционных товариществ (spółek komandytowo-akcyjnych).

ВАЖНО!

Декларацию DRA необходимо отправлять каждый месяц.

Определение размера медицинского взноса исходя из дохода или выручки очень актуально для предпринимателей.

Закон не устанавливает верхний предел базы для взносов на здравоохранение в случае линейного налогообложения или налоговой шкалы, а только минимальный, поэтому в некоторых случаях взносы в ZUS могут быть очень высокими. Поэтому с началом года стоит задуматься о том, какая форма налогообложения будет наиболее выгодной для вас как для предпринимателя.

При создании статьи использован материал порталов poradnikprzedsiebiorcy.pl і podatki.gov.pl.