Отдельная группа работников, работающих по контракту, и обладатели авторских прав могут оказаться в проигрыше в 2022 году из-за изменений в Polskim Ładzie.

Эти потери произойдут даже несмотря на положение о 50%-ой скидке на авторские права. Касается это работников, зарабатывающих примерно от 7 000-16 000 злотых и выше 16 500 злотых в месяц. И обусловлено это запретом на вычет медицинских взносов из налога.

Пакет изменений в PIT, первоначально названный правительством «Polskim Ładem», а сегодня — «низкими налогами», содержит немало сюрпризов, которые становятся очевидными только после отдельных расчетов чистого вознаграждения по новым правилам. Хотя Министерство финансов уверяет, что большинство налогоплательщиков много не потеряют после июльских изменений несовершенных правил, математика непреклонна.

Сотрудник компании, который создает авторский продукт

Редакция Prawo.pl в сотрудничестве с юридической фирмой Vialto Partners согласно новому порядку подсчитала размер чистого вознаграждения работника, который создает произведения в рамках своей работы и передает авторские права работодателю. Данная модель работы довольно популярна, например, в компаниях, нанимающих IT-специалистов по трудовому договору, или в университетах, нанимающих академиков. Такой режим учета по крайней мере части вознаграждения дает преимущество применения 50% вычета расходов. Данное преимущество существует до сих пор, потому что создатели «Polskiego Ładu» и «низких налогов» не решились отменить это правило. Таким образом, сотрудники, чья работа может рассматриваться как «творческая», по-прежнему имеют налоговые преимущества перед другими работниками.

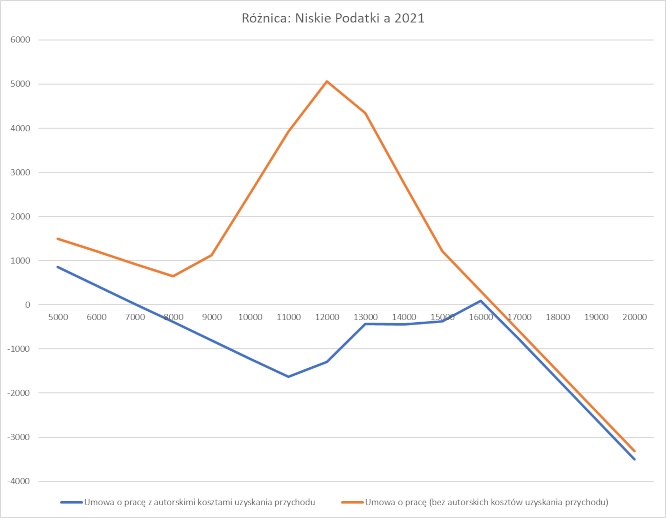

Однако, расчеты показывают, что выгода от «авторских» затрат для определенного диапазона заработков меньше, чем по правилам, действовавшим до конца прошлого года. Расчеты были произведены на основе заработка сотрудника, половина зарплаты которого относится к авторскому праву.

При более высоких доходах выгода превращается в убыток

На примере такого работника, при условии, что он зарабатывает 6 000 злотых брутто в месяц и его чистая годовая зарплата в 2022 году составит 54 905,16 злотых — это на 439 злотых больше, чем если бы применялись правила расчета PIT на 2021 год.

Однако, в сравнении с 2021 годом это преимущество уже меньше и в случае более высоких заработков исчезает, когда зарплата «творческого» работника превышает 7 000 злотых. Если его зарплата брутто составляет 7100 злотых, то в течение года он получит нетто 64 245,40 злотых. Это на 16 злотых меньше, чем в 2021 году.

Лозунг о «низких налогах” становится несоответствующим заработку такого работника, когда он зарабатывает 10 тысяч злотых брутто. Тогда его годовой чистый доход составляет 88 869,68 злотых. Это на целых 1217 злотых меньше, чем в прошлом году. Этот регресс в чистом доходе, порядка даже более тысячи злотых, наблюдается и в случае более высоких доходов. Хотя на уровне около 16 тысяч злотых появляется небольшой выигрыш по сравнению с прошлым годом (менее 100 злотых в год), выше этой суммы «творческие» сотрудники также теряют.

Кроме того, самые высокооплачиваемые, чья зарплата превышает 16 тысяч злотых, также теряют по сравнению с прошлым годом, если не используют свои авторские права. Это эффект реального увеличения PIT, вызванного введенным в этом году налоговым вычетом на медицинские взносы. Хотя теоретически ставка для таких работников составляет 32%, запрет на вычет взноса на медицинское обслуживание означает, что в реальном выражении доходы таких работников облагаются по ставке примерно 40%.

Выгоды и потери «творческих» сотрудников представлены на диаграмме ниже (подготовленной в сотрудничестве с Vialto Partners) и в таблице.

Запрет на вычет взносов на здравоохранение является решающим

И почему пособие для авторов меньше, чем в прошлом году? Ведь в рамках так называемой «Польской сделки» или «Низких налогов» не было внесено никаких изменений в общие правила применения 50-процентных авторских затрат?

«Математика неоспорима. Действительно, ставка PIT была снижена до 12%, свободная сумма и порог для 32-процентной ставки были увеличены, но при доходах свыше 7 000 злотых брутто данные меры не уравновешивают запрет на вычет из налога взносов на медицинское обслуживание«, — комментирует Гжегож Огурек, старший менеджер консультационной фирмы Vialto Partners.

При этом он отмечает, что вознаграждение работника, хотя бы частично пользующегося авторскими правами, все равно будет более выгодна, чем при отсутствии такой возможности.

Например, «творческий» работник, получающий зарплату брутто в размере 10 000 злотых, все равно зарабатывает более 3000 злотых нетто в год, чем его коллега, который не пользуется авторским вычетом. И это несмотря на то, что «создатель» потерял более 1 200 злотых по сравнению с прошлым годом.

«Новые правила менее благоприятны, чем прошлогодние, для многих работников, использующих расходы, вычитаемые автором. Это должно побудить советы директоров и бухгалтерии компаний, в которых работают такие сотрудники, тщательно проанализировать их зарплаты или потенциальные повышения в контексте этих зависимостей«.

Советует Гжегож Огурек

Министерство финансов подробно рассматривает различные аспекты нового законодательства по PIT на сайте www.podatki.gov.pl/niskiepodatki. Однако в нем не представлен прогноз доходов тех, кто работает полный рабочий день и пользуется, хотя бы частично, 50-процентными расходами для создателей.

Ознакомиться с оригиналом статьи на польском вы можете по ссылке